共同相続人の中に、被相続人から生前に受けた贈与や、遺言による贈与(遺贈)があるなど、特別に被相続人から利益を受けていることを特別受益といいます。

例えば…

- 父(被相続人)が娘(相続人)の婚姻に際し、嫁入り道具500万円分を贈与した。

- 別の世帯を持つ息子(相続人)が、土地その他の財産の分与をした。

この特別受益を受けた者を特別受益者といいます。

この特別受益についても、他の相続人の遺留分を侵害していれば、遺留分滅殺請求権を行使される対象となりますので注意が必要です。

★遺留分について詳しくはこちら

特別受益者がいた場合の計算方法

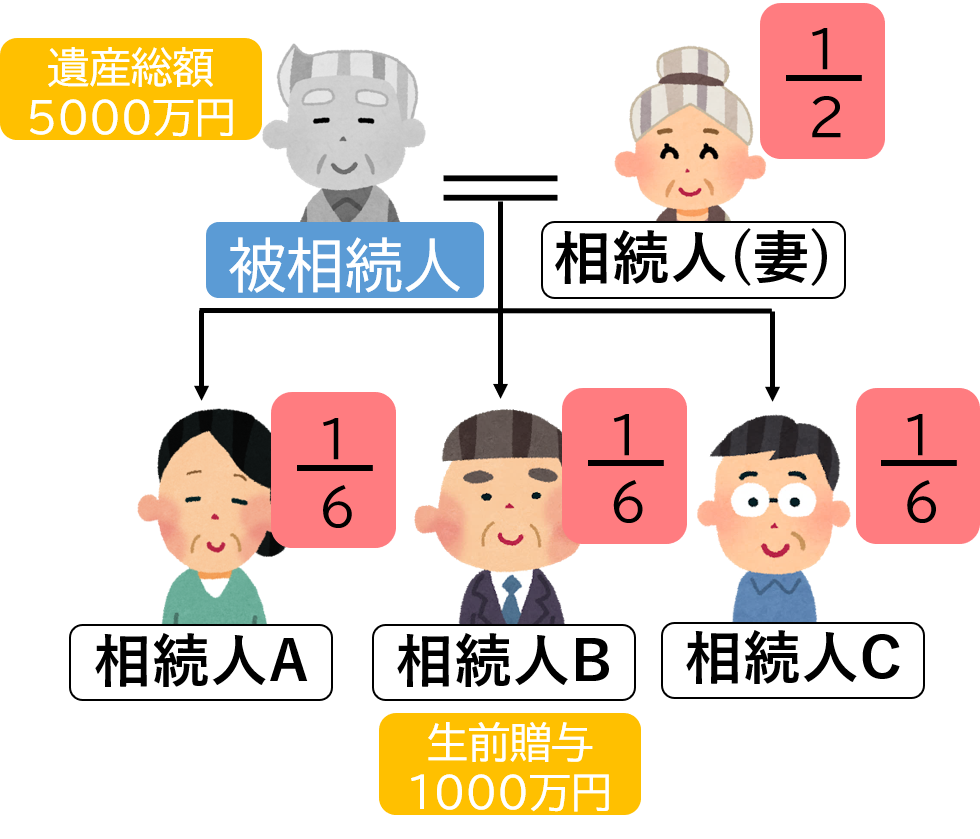

例)夫が遺産として5000万円を残した。相続人は妻と子A、B、Cである。

子Bが夫から1000万円の生前贈与を受けていた。

この場合、相続人らの相続分はどうなるか

法定相続分と、相続人の関係は以下のようになります。

この例の中では、相続人Bが特別受益者に当たります。

それでは、特別受益者がいる場合の相続分について確認していきましょう。

特別受益がある場合の相続は、まずは遺産の総額に特別受益を加算します。

これにより算出されるのが、みなし相続財産です。

このみなし相続財産が、遺産分割をする上で基礎となる相続財産になります。

①みなし相続財産の相続

みなし相続財産の額は、法定相続分に基づいて相続人全員で分けることになります。

相続人全員ですから、もちろん特別受益者も含まれます。

特別受益者以外の相続人は、このみなし相続財産を相続することになりますが、特別受益者の相続にはまだ続きがあります。

②特別受益の控除

特別受益者は、①で相続したみなし相続財産から、自らの特別受益を差し引いた額を相続することになります。

つまり、先にもらっていたんだからその分は相続しなくていいよね、ということです。

したがって、特別受益がある場合の相続分は、以下のようになります。

特別受益がない相続人:みなし相続財産×法定相続分

特別受益者:みなし相続財産×法定相続分-特別受益

それでは、例に当てはめて考えてみましょう。

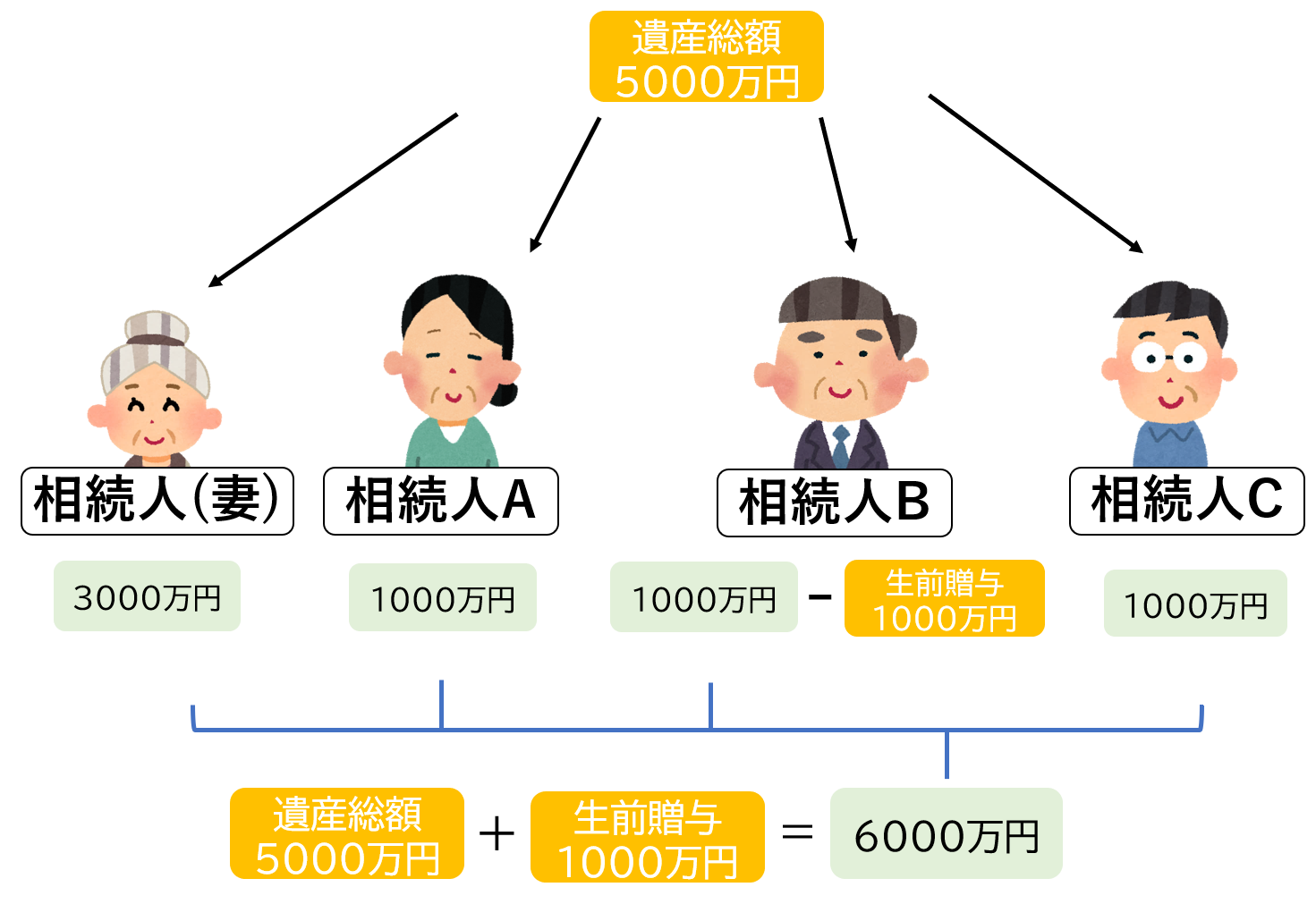

まず、遺産5000万円にBが受けた生前贈与額1000万円を足します。

この足した6000万円を、相続人全員が法定相続分で分けることになります。

妻:6000万円×2分の1→3000万円

子ABC:6000万円×6分の1→1000万円

次に、子Bは特別受益者となりますので、この1000万円から生前贈与額の1000万円を差し引いた額を相続することになります。

したがって、最終的な相続の額は以下のようになります。

妻:3000万円

子A:1000万円

子B:0円

子C:1000万円

この総額が、遺産総額の5000万円となり、特別受益者について配慮された相続ができることがわかるかと思います。

特別受益にあたると思われる事案は、実際に多く見受けられます。

家の購入代金を援助した、孫の教育費用を子供に援助したなどにより特別受益となりうる事例が特に多いです。

A、Cの側に立つと、Bはすでに生前贈与を受けているのだから、もう遺産を相続しなくても良いだろうという気持ちになることでしょう。

他方、Bとしては、父からお金を「もらっていない」と、特別受益を真っ向から否定することが考えられます。

こうなってしまうと、遺産分割の話し合いがまとまりません。

決着をつけるには、遺産分割の調停の申立てをして、調停の中で、Bが認めざるを得ないような主張をして証拠をつきつける必要があります。

★遺産分割の調停についてはこちら

調停の中で十分な主張、立証をしてもBが納得しない場合には、遺産分割の審判に移行することになります。

★遺産分割の審判についてはこちら

相続人の一人が特別受益を受けていたということを調停や審判で主張したい場合には、法律的に正しい主張や証拠提出が必要となってきますので、遺産相続事件の経験のある弁護士に依頼をして解決をすることをおすすめします。

お悩みの際はお気軽にご相談ください。

<ご相談について>

★弁護士費用についてはこちら

★ご相談の流れについてはこちら

ご相談は無料でお引き受けしております。

まずはお気軽にお電話またはLINE相談予約をどうぞ!

・TEL:0276-56-4736

・LINE相談予約