共同相続人の中に、被相続人の財産の維持または形成に、特別の寄与・貢献をした者がいる場合に、その人の相続分を増やす制度を寄与分制度といいます。

寄与という言葉は、財産形成に援助していたというニュアンスを持ちます。

例えば…

- 長男が長いこと家事を手伝って家業を維持し、隆盛させた。

→法定相続分のほかに寄与に相当する額を加えた財産の取得が認められる。

寄与分を取得する権利がある者を寄与分権利者といいます。

財産の給付、被相続人の療養看護、その他の方法による被相続人の財産の維持または増加につき、寄与をした者は寄与権利者として認められます。

しかし、いかにこのような貢献をしていたとしても、共同相続人でなれば寄与分権利者にはなれません。

寄与分の主張

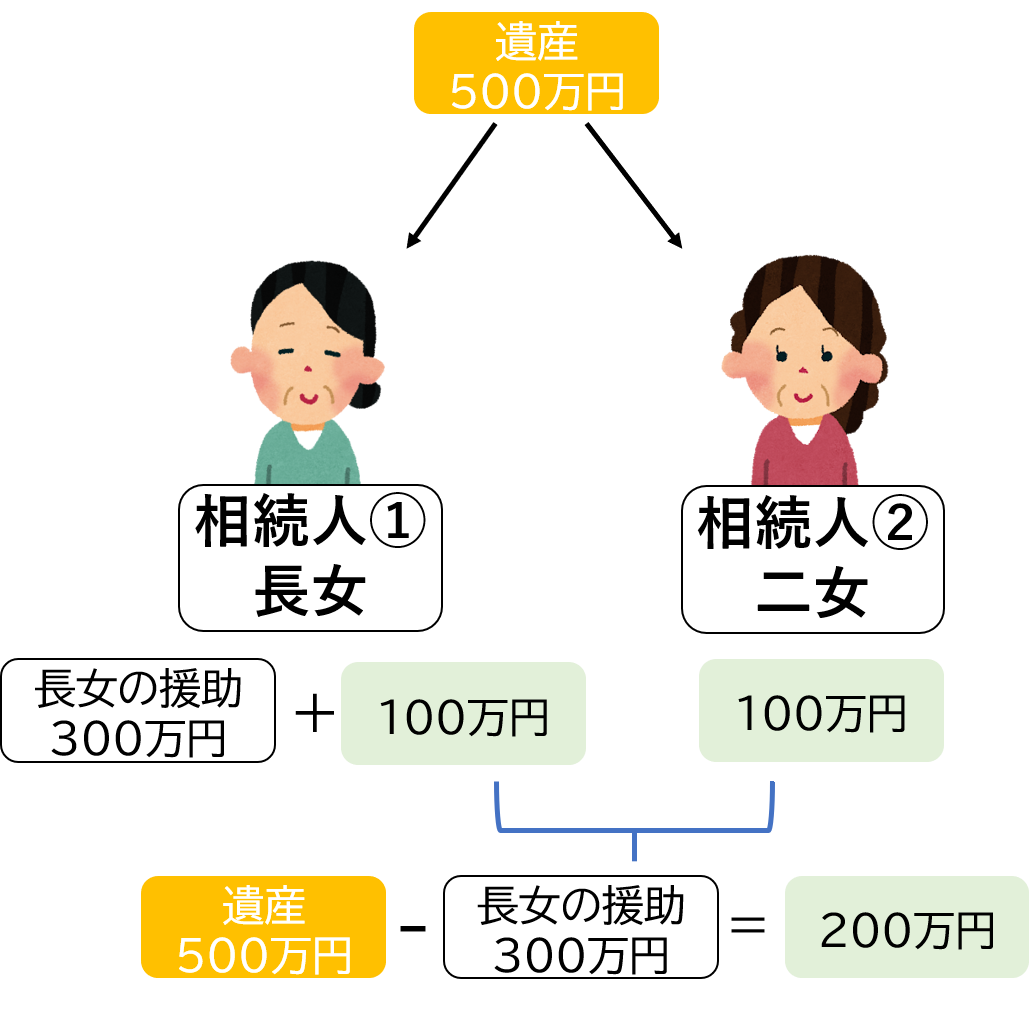

例)子が2人いる夫婦の妻が亡くなった。夫はすでに他界している。

子は長女と二女の2名で、長女は母親(被相続人)の近くに住んでいて、母親の介護費を月に5万円負担していた状態が5年続いていました。

この場合、長女が母親のために出したお金は、5万円×12ヵ月×5万円=300万円となります。

そして、母親が他界し、500万円の財産を残しました。

この場合に、長女と二女が遺産相続するのは、それぞれいくらでしょうか。

このケースでは、法定相続分から単純に計算すると、長女と二女の相続分は1:1ですから、250万円ずつ相続するということになりそうです。

しかし、よく考えてみると、母親が500万円の遺産を残すことができたのは、長女が300万円の支出をしたからです。

それなのに、長女と二女で250万円ずつ相続するというのでは不公平です。

そこで、長女が300万円を支出したことについて、母親の遺産の形成に寄与していたとし、長女にメリットを与えるのが寄与分です。

寄与分の計算

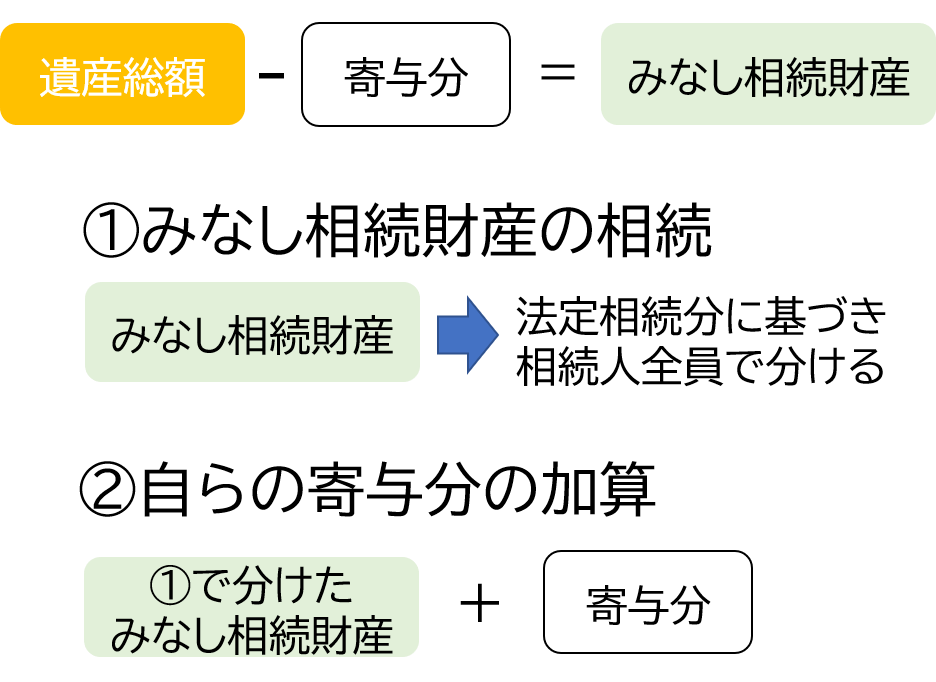

寄与分がある場合の相続は、まずは遺産の総額から寄与分を差し引きます。

これにより算出されるのが、みなし相続財産です。

このみなし相続財産が、遺産分割をする上で基礎となる相続財産になります。

①みなし相続財産の相続

みなし相続財産の額は、法定相続分に基づいて相続人全員で分けることになります。

相続人全員ですから、もちろん寄与分権利者も含まれます。

寄与分権利者以外の相続人は、このみなし相続財産のみを相続することになりますが、寄与分権利者の相続にはまだ続きがあります。

②寄与分の加算

寄与分権利者は、①で相続したみなし相続財産に加え、自らの寄与分を相続することができます。

したがって、寄与分がある場合の相続分は、以下のようになります。

寄与分がない相続人:みなし相続財産×法定相続分

寄与分権利者:みなし相続財産×法定相続分+寄与分

それでは、例に当てはめて考えてみましょう。

まず、遺産500万円から長女が援助をした300万円を差し引きます。

差し引いた残りの200万円を、相続人が法定相続分で分けることになります。

長女:次女=1:1なので、長女が100万円、二女が100万円ずつ相続します。

次に、長女については、自らの寄与分である300万円も加えて相続することになります。

したがって、遺産のうち、長女は400万円、二女は100万円を相続することになります。

この相続は、長女が母親に対して行った300万円の援助が報われており、長女と二女で公平なものとなっています。

お悩みの際はお気軽にご相談ください。

<ご相談について>

★弁護士費用についてはこちら

★ご相談の流れについてはこちら

ご相談は無料でお引き受けしております。

まずはお気軽にお電話またはLINE相談予約をどうぞ!

・TEL:0276-56-4736

・LINE相談予約