民法改正―配偶者居住権の創設

配偶者居住権の創設

★令和2年4月1日施行

<改正点>

配偶者は自宅に住み続けながらその他の財産取得できるようになる

【改正前】

- 配偶者が居住建物を取得すると、その他の財産を受け取れなくなってしまう

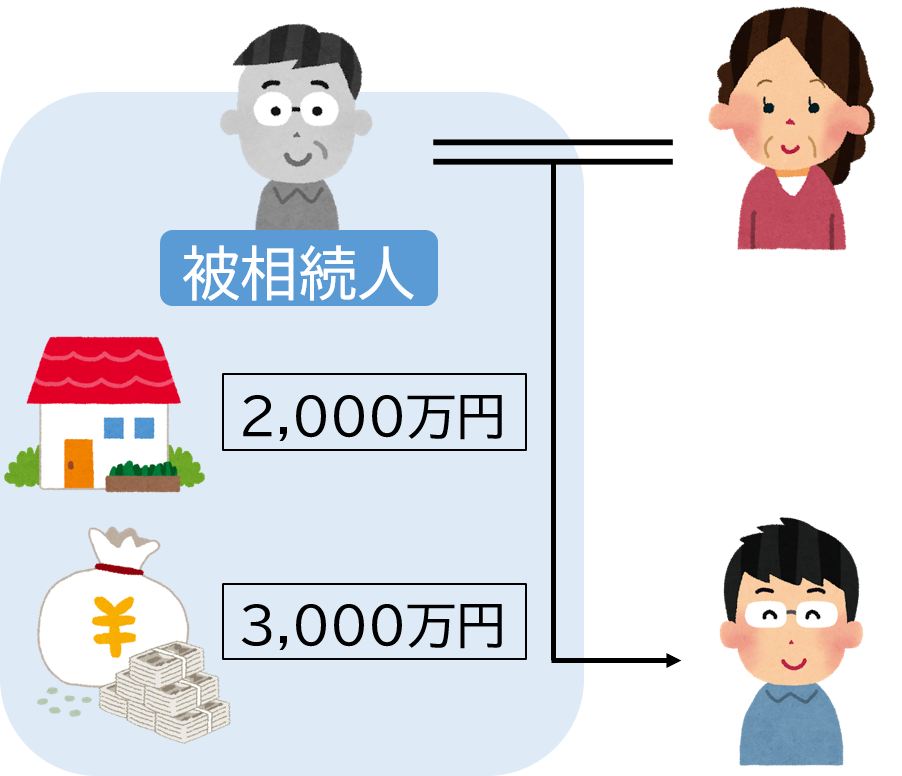

<事例>

この場合、相続分は妻:子=1:1になるので、総額5,000万円の遺産を2,500万円ずつ分けることになります。

しかし、被相続人と同居していた妻にとっては、家を子に渡してしまうと、住む場所がなくなってしまうため、家を受け取ることを選択せざるを得ません。

すると、相続できる額2,500万円のうち、2,000万円分を相続することになりますから、相続できる預貯金の額は500万円だけになってしまいます。

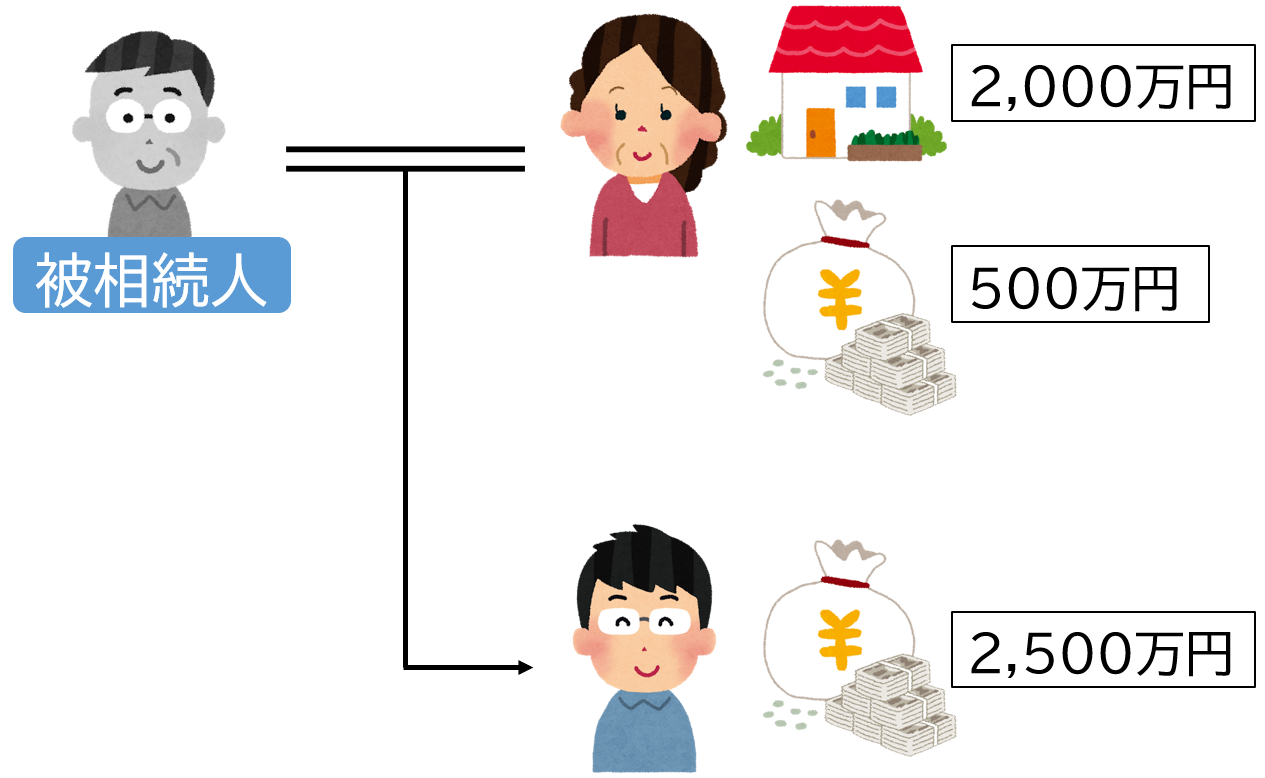

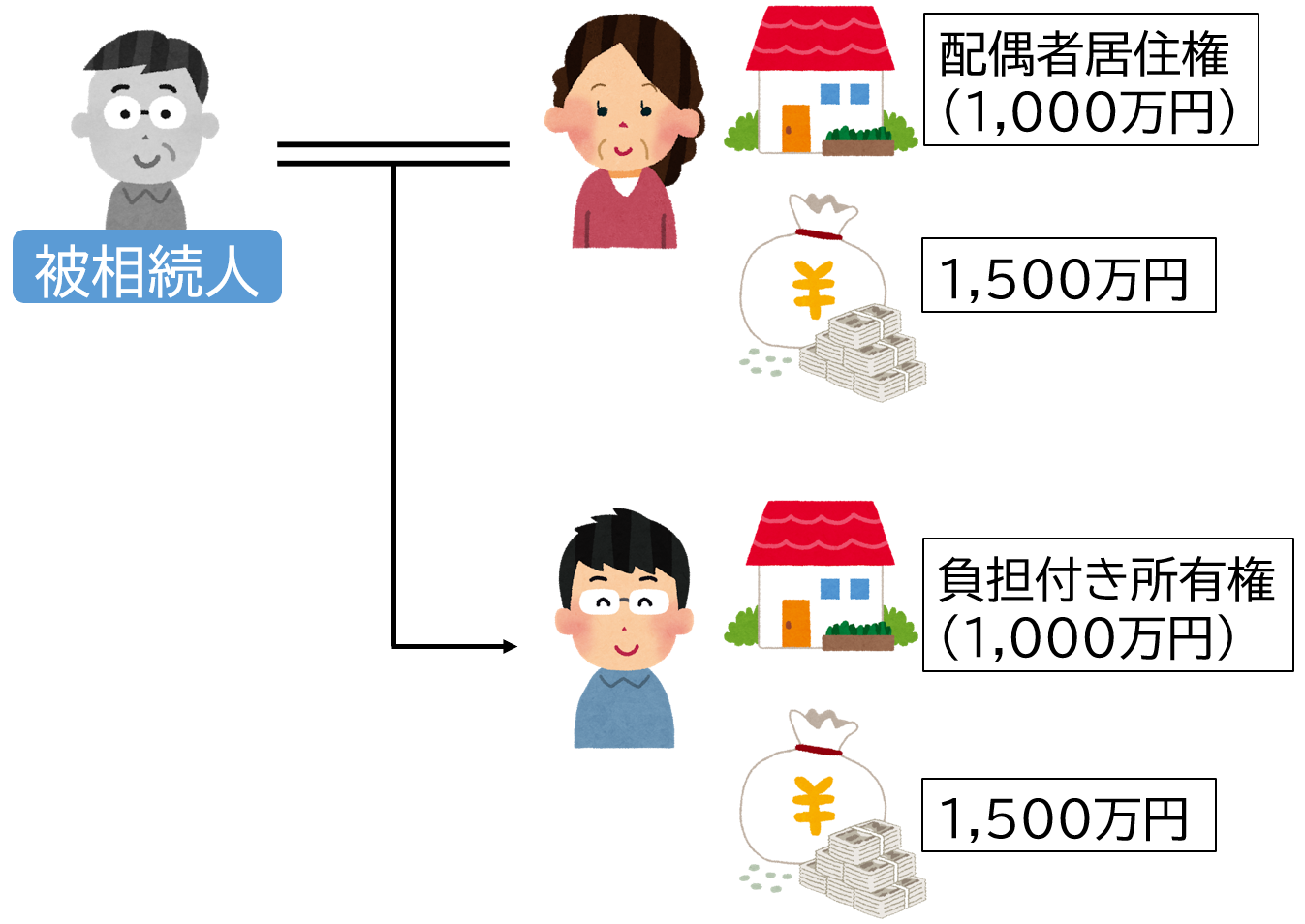

【改正後】

- 配偶者居住権を取得することにより、家に住み続けながら他の財産も受け取ることができる

家に住み続ける権利・配偶者居住権の価値を1,000万円とすると、妻は1,500万円の預貯金を相続することができます。

一方で息子は、配偶者居住権という負担がついた家の所有権(1,000万円の価値)を取得し、同様に1,500万円の預貯金を相続することになります。

この後に妻が亡くなると、息子が持っている所有権は、負担のない完全な所有権となり、家の所有者となることができます。

こうすることで、妻の相続の際に相続税が発生することなく、家を息子のものにすることができるのです。

妻にとっては、住む場所も生活費も取得することができますので、安心することができます。

配偶者居住権を設定するには以下のことが必要です。

- 遺言書に、配偶者が配偶者居住権を取得する旨を記す

- 遺産分割協議で決める

配偶者居住権は、被相続人の配偶者にとっては大きなメリットになりうる権利ですが、その設定は複雑です。

配偶者居住権の設定をお考えの方は、ぜひ当事務所にご相談ください。

<出典>法務省 パンフレット『相続に関するルールが大きく変わります』

<ご相談について>

★弁護士費用についてはこちら

★ご相談の流れについてはこちら