民法改正―夫婦間の贈与における優遇措置

居住用不動産の贈与等に関する優遇措置

★令和元年7月1日施行

<改正点>

婚姻期間20年以上の夫婦間における居住用不動産の贈与がされた場合、この贈与に関しては相続財産とみなされなくなるため、遺産分割における配偶者の取り分が増える

【改正前】

- 生前行った贈与は、遺産の先渡しとみなされるため、配偶者が最終的に取得する財産額は、結果的に贈与等がなかった場合と同じになる

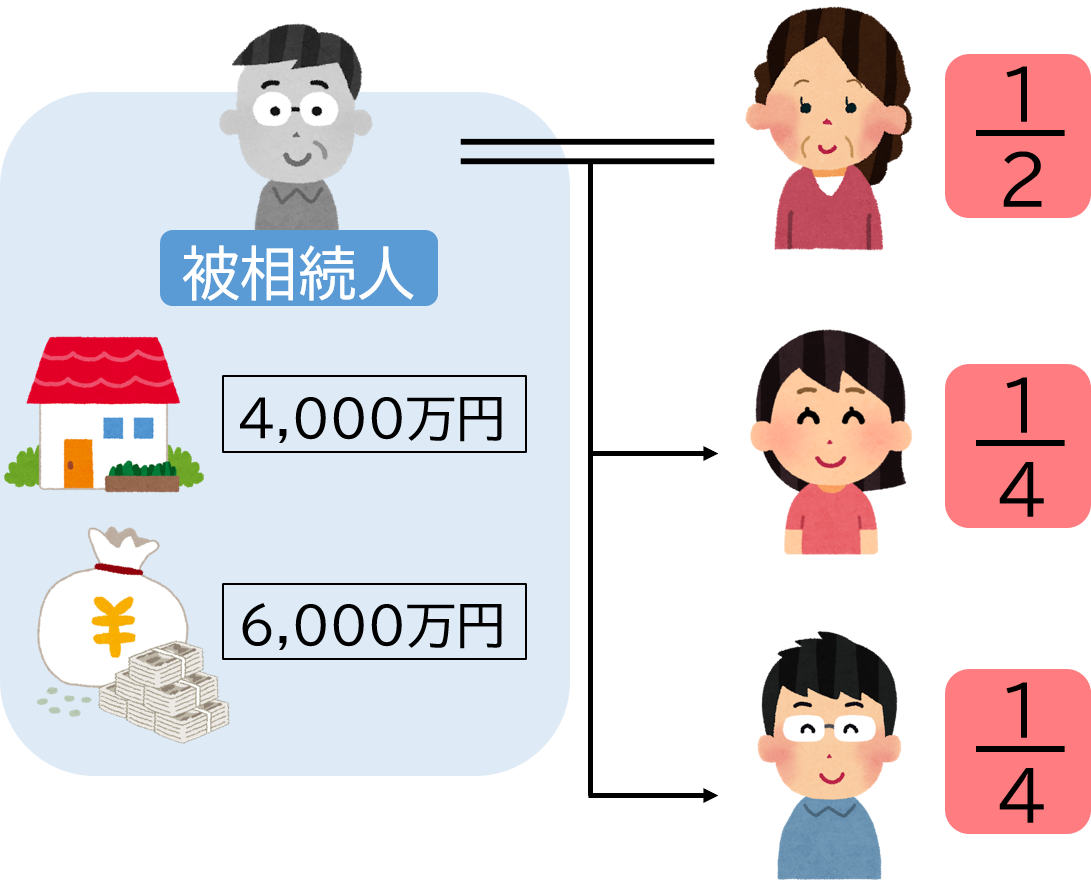

<事例>

妻が受けた生前贈与は、遺産の先渡しを受けたものとして扱われます。

この生前贈与を受けた者のことを特別受益者といい、特別受益者がいる場合の相続割合は特別な方法で計算します。

★詳しくはこちら

この計算に当てはめると・・・

- みなし相続財産:家屋(2,000万+2,000万)+預貯金(6,000万)=1億円

配偶者の相続分は2分の1なので、妻はみなし相続財産(1億)×2分の1=5,000万円をみなし相続財産から相続することになります。

そして、ここから生前贈与を受けた額を引くと、5,000万-2,000万=3,000万円になります。

つまり、夫の死後、相続によって妻が取得できる額は3,000万円です。

生前贈与を受けた額を加算すると、夫から受けた財産の総額は5,000万円ということになります。

この5,000万円という額は、生前贈与を受けていなかった場合に相続できる額と全く同じです。

<生前贈与がない場合・・>

総額1億円の遺産を法定相続分の通りに分けることになるので、妻の取得額は1億×2分の1=5,000万円です。

よって、結局は生前贈与をしてもしなくても変わらなかった、ということになってしまうのです。

これでは、被相続人がわざわざ生前贈与を行った趣旨が反映されなくなってしまいます。

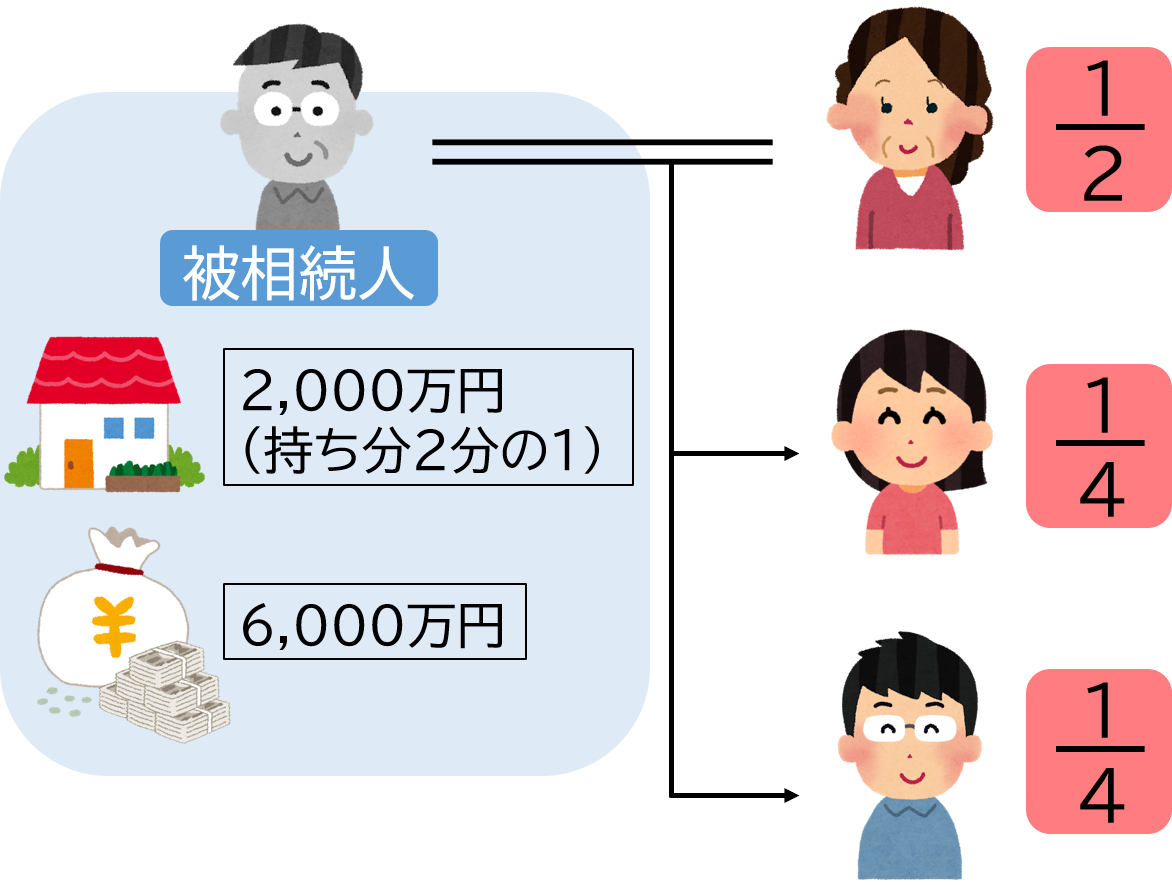

【改正後】

- 婚姻期間が20年以上の夫婦間で行われた居住用不動産の贈与は、遺産の先渡しを受けたものとして取り扱わない

これにより、妻が受けた生前贈与は特別受益とならず、相続財産と生前贈与を完全に分けて考えることになります。

したがって、総額8,000万円の遺産を法定相続分の通りに分けることになるので、妻の取得額は8,000万×2分の1=4,000万円です。

ここに、夫から生前に受けた贈与分を足すと、4,000万+2,000万=6,000万円となり、生前贈与がない場合の遺産分割で取得できる額5,000万円と比べて、最終的に取得できる財産は多くなるのです。

こうすることで、被相続人がわざわざ生前贈与を行った趣旨が反映され、”正しい”遺産分割がなされます。

<出典>法務省 パンフレット『相続に関するルールが大きく変わります』

<ご相談について>

★弁護士費用についてはこちら

★ご相談の流れについてはこちら